CAMARA MUNICIPAL DE CARIACICA - ESTADO DO ESPÍRITO SANTO

O CONTROLE INTERNO NAS CÂMARAS MUNICIPAIS, SEGUNDO A LEI DE REPONSABILIDADE FISCAL

(COMENTÁRIO)

Diante da necessidade de um órgão de assessoramento superior aos presidentes de Câmaras Municipais a fim de direcionarem suas ações de gestão fiscal na obediência aos limites observados na Lei de Responsabilidade Fiscal, entendemos ser a criação do Controle Interno da Câmara Municipal, o meio legítimo de transparência na ação de gestão fiscal do Presidente da Câmara, porquanto o que foi estabelecido no art. 54, parágrafo único e art. 59, que estabeleceram competência para fiscalizar o cumprimento da LRF, atribuindo ao Poder Legislativo, ao Tribunal de Contas e ao Sistema de Controle Interno de cada Poder e ao Ministério Público.

A Relevância do Controle Interno na Fiscalização da Gestão Fiscal do Poder Legislativo Municipal foi, o entendimento a grande inovação da Lei de Responsabilidade Fiscal. Essa nova era de gestão fiscal trouxe ao poder legislativo municipal, uma visão mais acurada dos gastos públicos, parece que a doutrina da administração moderna com seu misto de arte e ciência tem aproximado os administradores públicos dos princípios gerais da administração: planejar, organizar, dirigir e controlar.

Em qualquer modelo de administração, seja ela pública ou privada, a função controle é essencial e fundamental no planejamento a fim de viabilizar o processo orçamentário.

A forma sistêmica do controle interno na Constituição Federal, entra como matéria constitucional no Brasil, através da Constituição de 1967, a exemplo de países como a França, Itália, Espanha e Alemanha.

A atual constituição assim versa:

"Art. 70. A fiscalização contábil, financeira, orçamentária, operacional e patrimonial da União e das entidades da administração direta e indireta, quanto à legalidade, legitimidade, economicidade, aplicação das subvenções e renúncia de receitas, será exercida pelo Congresso Nacional, mediante controle externo e, pelo sistema de controle interno de cada Poder”.

A comparação entre a redação constitucional anterior e a atual demonstrada à amplitude dos controles a serem exercidos pelo Sistema de Controle Interno, trazidos a partir da CF/88; Dessa forma, para uma correta compreensão do que seja “Sistema de Controle Interno”, é necessário o entendimento do que seja sistema, assim como do que seja controle interno. E a consequência deste controle organizado na forma de sistema.

Definição de Sistema:

“Conjunto de partes coordenadas (articuladas entre si) com vistas à consecução de objetos bem determinados”.

Definição de Controle Interno:

"Conjunto de recursos, métodos e processos, adotados pelas próprias gerências do setor público, com vista a impedir o ERRO, a FRAUDE e a INEFICIÊNCIA.”

Com as definições transcritas, Sistema de Controle interno Significa:

Conjunto de unidades técnicas, articuladas a partir de um órgão central de coordenação orientadas para o desempenho das atribuições de controle interno indicados na Constituição e normatizados em cada nível de governo.”

Significa dizer que o sistema de controle interno, é o conjunto de setores em atuação, que no decorrer de seus trabalhos normais, fiscalizam-se uns aos outros.

Essa fiscalização recíproca deve ser orientada a partir de um órgão central de controle.

Portanto, é necessário que as Câmaras Municipais de cada cidade possam usufruir deste instrumento de assessoramento ao Presidente e Mesa Diretora, no sentido de oferecer-lhes tratamento técnico responsável na gestão da coisa pública.

Quanto à atuação do Controle Interno no Legislativo Municipal:

A primeira obrigação do controle interno do legislativo é instruir os procedimentos e rotinas de controle por meio de Instruções Normativas, a normatização e procedimentos de controle interno têm como objetivo sistematizar, atualizar, racionalizar e controlar os procedimentos administrativos da Câmara Municipal.

A IN deverá ser ato administrativo para normatização e regulamentação de procedimentos internos de controle a serem observados por todos os servidores da Câmara Municipal e aqueles que se relacionarem com os seus serviços. As Instruções, no âmbito da Câmara Municipal, serão elaboradas e assinadas pelo Presidente da Mesa Diretora em conjunto com o servidor que responderá pelo Controle Interno do Legislativo.

O Controle Interno da Câmara manterá controle da numeração e da atualização das INs publicadas, devendo manter as atualizações em a mesma numeração original, alterando-se apenas a data e a sequência cronológica das edições de atualização. As alterações, atualizações e/ou revogações de quaisquer orientações contidas nas INs, deverão ser solicitadas ao Controle Interno Geral da Câmara, mediante exposição dos fatos que sustentem as alterações, ou nova legislação sobre o assunto.

Todas as Instruções Normativas, bem como as atualizações ou revogações, deverão ser enviadas, impressas ou em meio magnético ou eletrônico, a todas as Unidades Administrativas do Poder Legislativo, que as manterão em pasta própria, para consultas periódicas pelos servidores da área. Ao receberem as Instruções Normativas, os responsáveis deverão proceder a sua imediata leitura e análise, esclarecendo possíveis dúvidas com o Controle Interno da Câmara, informando e orientando todos os servidores sob sua responsabilidade, quanto a sua repercussão ou implicação nas rotinas da unidade administrativa. Os responsáveis deverão atestar o recebimento e ciência do conteúdo das Instruções Normativas mediante recibo próprio, a ser devolvido ao Controle Interno da Câmara.

Todas as unidades administrativas e o Controle Interno da Câmara são solidariamente responsáveis pelo acompanhamento das respectivas legislações pertinentes às suas atribuições e deverão propor formalmente a imediata alteração da Instrução Normativa que regulamenta o assunto, sempre que necessário. Ao servidor responsável pelo Controle Interno do Legislativo não poderá ser negado o acesso a informações pertinentes ao objeto de sua ação por quaisquer unidades da estrutura da Câmara, seja qual for o nível hierárquico ao qual pertencer.

AUDITORIA, FISCALIZAÇÃO E CONTROLE

O Controle Interno do Legislativo exercerá o controle prévio e concomitante por meio de avaliação, fiscalização e controle, que, observando os princípios da legalidade, legitimidade, economicidade, eficácia, eficiência, efetividade, transparência da gestão pública, atuará diretamente nas unidades administrativas que integram a estrutura organizacional da Câmara.

A atuação do Controle interno da Câmara não poderá resultar em constrangimento do poder discricionário dos gestores, salvo flagrante descumprimento da Lei e do Direito. O produto da atuação do auditor ou do Controle Interno será intitulado Parecer do Controle interno. Eventual pedido de revisão ou reconsideração do posicionamento firmado no Parecer do Controle Interno observará os seguintes procedimentos:

. requerimento devidamente motivado, pelo responsável pela unidade administrativa, endereçado ao autor do parecer contestado;

. encaminhamento à Autoridade competente para pronunciamento técnico, na hipótese

de não acolhimento da contestação pelo Controle Interno;

. manifestação do responsável pelo Controle Interno da Câmara em relação à contestação, quando julgar necessário;

. encaminhamento ao Presidente da Câmara.

Os procedimentos de auditoria deverão ocorrer por meio de despacho em processo formal. O Controle Interno da Câmara Municipal poderá expedir instruções normativas com a finalidade de orientar a atuação das unidades administrativas do Poder Legislativo no fiel cumprimento de suas atribuições.

Termo de Compromisso

O Termo de Compromisso deverá ser proposto pelo Controle Interno do Poder Legislativo após análise de procedimentos e constatado inconsistência com as orientações formalizadas e conterá:

. identificação sucinta das partes envolvidas;

. cláusulas contendo obrigações e metas e resultados assumidos pelas partes;

. prazos para implementação das obrigações assumidas nas respectivas cláusulas;

. outros elementos necessários ao seu fiel cumprimento.

O Termo de Compromisso obriga os signatários à adoção das providências previstas nas respectivas cláusulas e será monitorado regularmente pelo Controle Interno da Câmara, a qual poderá solicitar informações periódicas sobre seu adimplemento. Deverá ser instituído banco de dados específico, visando ao permanente monitoramento dos termos de compromissos celebrados pelo Poder Legislativo. O não cumprimento das obrigações previstas no Termo de Compromisso pelos signatários implica sua rescisão, devendo o Controle Interno dar ciência do fato ao Presidente e ao Tribunal de Contas do Estado, sem prejuízo das responsabilidades funcionais a serem apuradas em processo próprio.

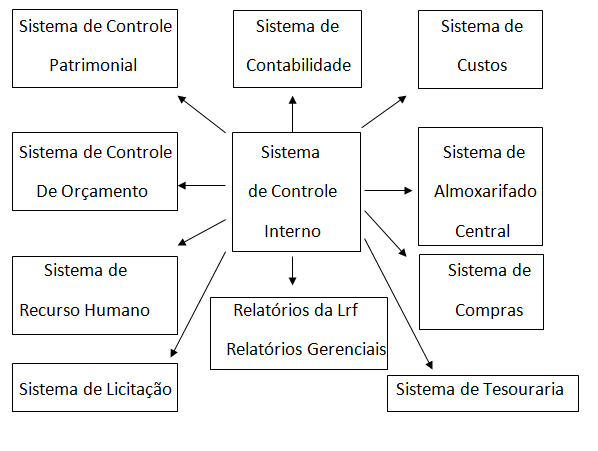

. O Sistema de Controle Interno (SCI)

É uma “implementação” de um sistema que globaliza o conjunto de todos os controles, tipo financeiros, gerenciais, administrativos e operacionais.

Trata-se de um complexo de procedimentos administrativos, constitucionalmente previstos, de natureza financeira, contábil e orçamentária, dentro da própria estrutura da administração, onde proporcionará ao gestor público a necessária visualização de todos seus atos administrativos com boa margem de segurança.

Hely Lopes Meirelles define controle interno como “todo aquele realizado pela entidade ou órgão responsável pela atividade controladora, no âmbito da própria administração.

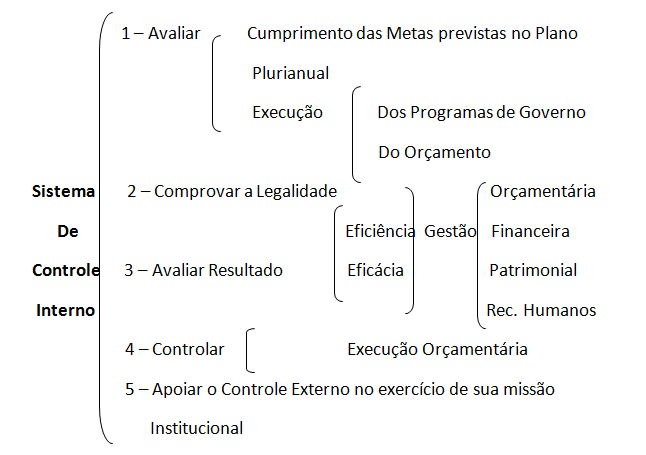

AMPLITUDE DO SISTEMA DE CONTROLE INTERNO

QUADRO RESUMO

A instrumentalidade do sistema de controle interno, nele considerados os setores de controle interno que o integram, tem o intuito de, entre outros:

. Impedir que seja realizadas operações em desacordo com os planos estabelecidos pela estrutura central de controle interno, e evitar atos que violem disposições normativas prefixadas;

. Possibilitar uma racionalização na aplicação dos recursos públicos entre a perspectiva orçamentária geral do ente;

. Disponibilizar ao administrador público um fluxo de informações capaz de proporcionar um planejamento adequado e razoável das atividades a serem desenvolvidas e, por via de consequência, oferecer elementos atualizados para a formação da proposta orçamentária;

. Proporcionar ao gestor tranquilidade em sua administração em virtude da constante verificação dos atos e operações desenvolvidas pela estrutura central e pelos setores descentralizados de controle;

Dotar a decisão administrativa de maior segurança, uma vez que, em posse de informações corretas e atualizadas, restará ao gestor estabelecer a prioridade e atuar eficientemente na promoção da política pública estabelecida.

O sistema de controle interno, além de se constituir num excelente mecanismo gerencial e de transparência na atuação administrativa, também configura importante instrumento de efetivação da cidadania, pois dificulta a adoção de práticas clientelistas e vincula o gestor à prestação de contas constante à população.

NÃO SE PODE ENSINAR TUDO A ALGUÉM, PODE-SE APENAS

AJUDA-LO A ENCONTRAR POR SI MESMO O CAMINHO

Cariacica, 20 de julho de 2017.

Jonas Ferreira Campos

Controlador Interno - CMC